介護が必要な家族を支えるために仕事を休むと、収入が減ってしまうのではと心配になる方も多いかと思います。そんなときに利用できるのが「介護休業給付金」です。

介護休業給付金は、介護のために仕事を休んだ人に対して、収入の一部を補う目的で支給される、雇用保険の制度のひとつです。しかし、制度の内容や条件を知らなければ、本来受け取れるはずの支援を逃してしまうこともあります。

この記事では、介護休業給付金の基本的な仕組みから、対象者・支給額の計算方法・申請の流れ、そして活用上の注意点まで解説します。

介護休業給付金の位置づけと目的

介護休業給付金は、雇用保険制度の一部として位置づけられており、労働者が家族の介護のために休業した際に、一定の収入を補償する制度です。

介護休業給付金制度の背景には、介護を理由に仕事を辞めてしまう「介護離職」が社会問題となっている現実があります。国はこのような離職を防ぎ、仕事と介護の両立を支援するために、雇用保険の枠組みの中でこの制度を整備しました。

この介護休業給付金についてわかりやすく説明をする前に、まずは介護休業と介護休暇の違いを知っておきましょう。

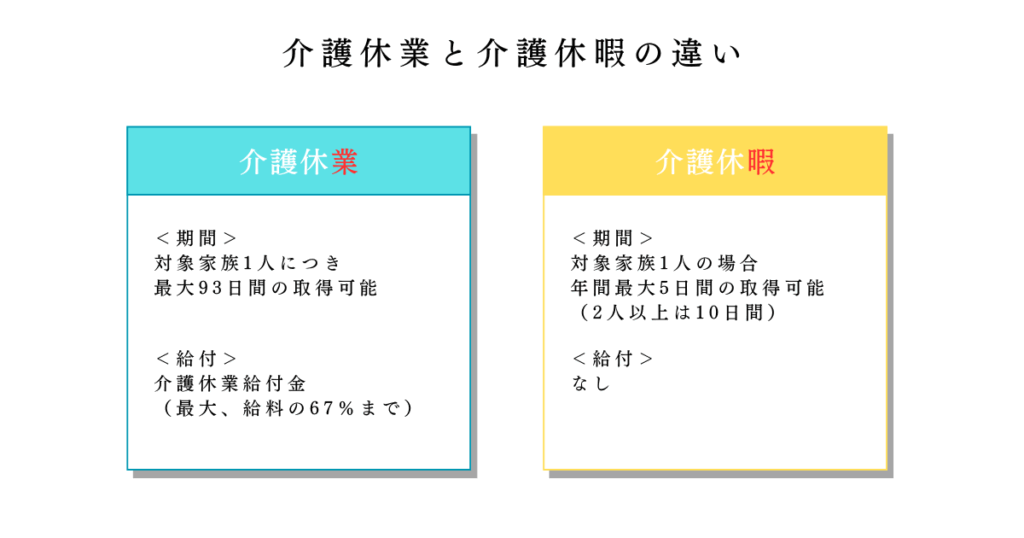

「介護休業」と「介護休暇」の違い

介護による休みの制度には、「介護休業」と「介護休暇」の2種類があり、名前が似ていることから混同されがちです。しかし、この2つには目的も使い方も明確な違いがあります。

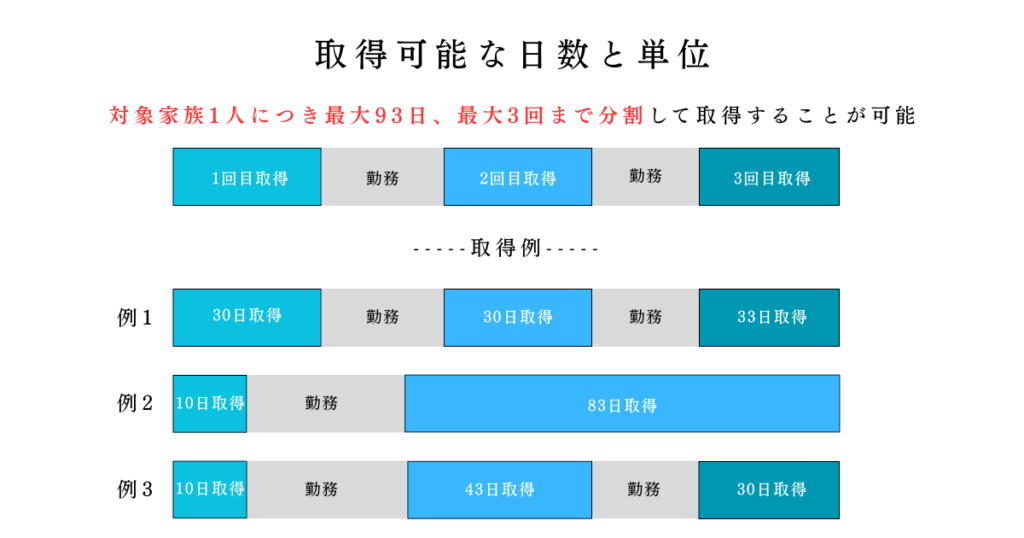

まず「介護休業」は、家族の介護のために、最大93日間まで取得できる中長期の休みです。1人の要介護者につき1回、最大3回まで分割して取得することが可能です。この期間中に雇用保険から介護休業給付金を受け取れる可能性があります。

一方の「介護休暇」は、1日単位や時間単位で取得できる短期的な休暇制度です。こちらは給付金の支給対象にはなりませんが、介護サービスの立ち合いや一時的な通院付き添いなど、ちょっとした介護対応に役立ちます。

つまり、長期間の介護が必要な場合は「介護休業」+給付金、短期的な用事があるときは「介護休暇」というように、状況に応じて使い分けるのが大切です。

誰がもらえる?介護休業給付金の支給条件について

介護休業給付金を利用できるかどうかは、働き方や雇用形態、勤務実績によって変わります。介護休業級金の対象者は次の2つを満たしている方になります。

- 雇用保険の「被保険者」であること

- 介護休業を開始した日の前2年間に12か月勤務していること

それぞれわかりやすく解説します。

①雇用保険の「被保険者」であること

最初に確認すべき条件は、雇用保険に加入しているかどうかです。介護休業給付金は、雇用保険の制度のひとつなので、加入していない場合は対象外になります。

一般的には、週20時間以上働いている正社員・パート・契約社員などが加入対象ですが、学生アルバイトなど短時間勤務の人は加入していない場合が多いです。そのため、保険証などではなく、会社の給与明細や人事担当者に確認してみましょう。

②介護休業を開始した日の前2年間に12か月勤務していること

次に重要なのが、「介護休業を開始した日の前2年間のうち12か月以上、働いた月があること」という条件です。ここでの「1か月」は、以下の場合に1カ月としてカウントされます。

- その月に11日以上出勤している

- 11日以下の勤務は、80時間以上働いている

この条件をクリアしているかどうかは、出勤簿や給与明細の記録をもとに確認できます。2年間のうちに間が空いていたとしても、合計12か月あれば問題ありません。

正社員だけでなく、パートや契約社員でも条件を満たしていれば支給対象になります。重要なのは「雇用保険に加入していること」と「12か月勤務」の条件をクリアしているかどうかです。

支給条件に当てはまらない人について

次のような方は制度の対象にならないことが多いため注意が必要です。

- 日雇い労働者や契約社員などの有期雇用の方

- 労使協定を締結している場合

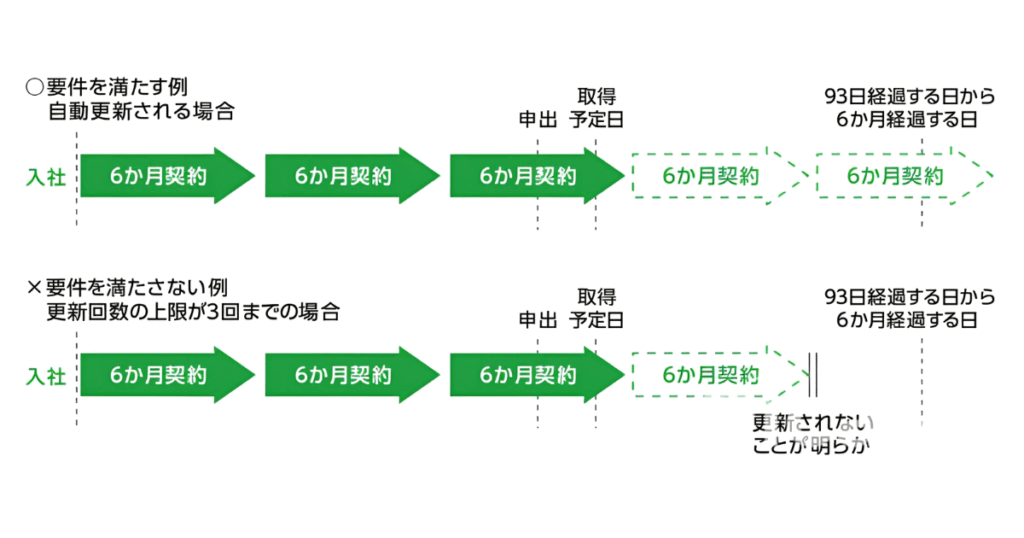

契約社員などの有期雇用の方

契約社員などの有期雇用の場合、休業開始時において、次の要件に該当しなければなりません。

『同一事業主のもとで介護休業開始予定日から起算して 93 日を経過する日から6か月を経過する日までに、その労働契約(労働契約が更新される場合にあっては、更新後のもの)が満了することが明らかでないこと。』

引用:【厚生労働省】介護休業給付について

この、『明らか』という意味は、有期雇用が更新されないと明記されているかどうかということです。つまり、更新されるかは不明である場合は対象になります。

労使協定を締結している場合に対象外となる労働者

会社が以下の労務協定を締結している場合は、介護休業をすることができません。

- 入社1年未満の労働者

- 介護休業の申出日から 93 日以内に雇用関係が終了する労働者

- 1 週間の所定労働日数が2日以下の労働者

労使協定(ろうしきょうてい)とは、会社(使用者)と労働組合などが決めるルールのこと。細かい働き方や条件を、両者の合意で取り決めるためのものです。

どんな介護が対象?介護休業給付金の給付対象となる家族

介護休業給付金は、配偶者や親、子どもの介護だけが対象ではなく、制度上の家族には想像以上に広い範囲が含まれるのです。ここは、対象となる家族の範囲や、複数の家族が要介護の場合の取り扱いについて解説します。

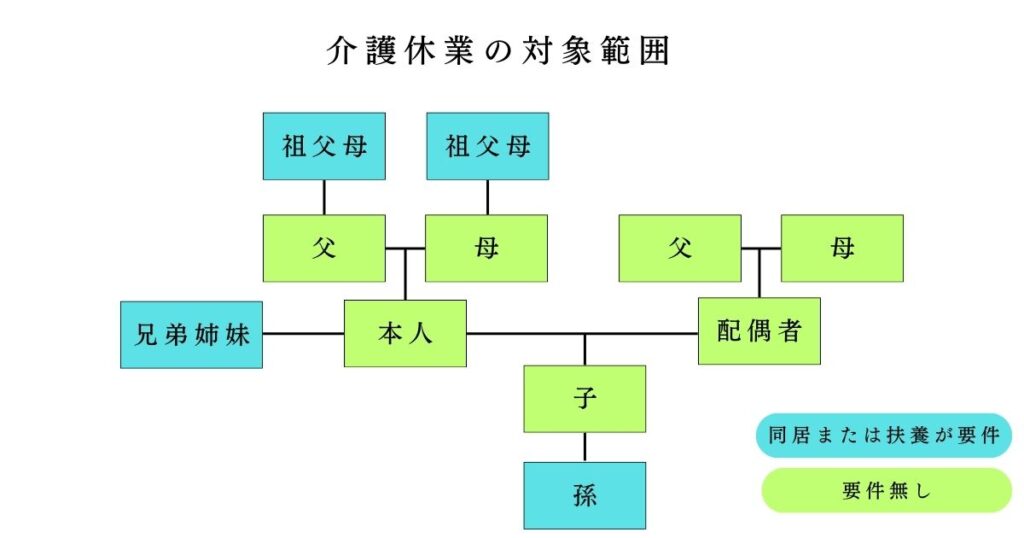

「配偶者・親・子」以外に含まれる家族とは?

対象になる「家族」の定義は次の通りになります。

| 要件なし | 要件 | 備考 |

|---|---|---|

| 配偶者 | なし | 事実婚も含む |

| 父母 | なし | 義理の親も含む |

| 子ども | なし | 養子を含む |

| 祖父母 | 同居または扶養 | |

| 兄弟姉妹 | 同居または扶養 | |

| 孫 | 同居または扶養 |

対象になる「家族」は上記のとおりですが、次の2点に注意しましょう。

- 対象の家族によって同居の必要があること

- 対象の家族が2週間以上常時介護を必要とする状態にあること

①対象家族の要件にある『同居』とは、介護のために一時的に家に泊まる場合や、介護する人を自宅に呼び寄せて一緒に住むようなケースも含まれます。

②状態の認定には、医師の診断や介護保険の認定などが関係するため、事前に確認が必要になります。また、常時介護とは介護休業の対象となる期間ではなく、常時介護を必要とする期間を指します。

複数の要介護者がいる場合も個別で給付される

家庭の中に「祖父も祖母も要介護」というように、複数の家族が同時に介護を必要とするケースもあります。この場合でも、介護休業給付金はそれぞれの要介護者に対して別々に利用することができます。

たとえば、祖父の介護で最初の休業を取り、数ヶ月後に祖母の介護で再び休業を取るといった形で、制度を複数回活用することが可能です。

また、「兄が祖父を介護」「妹が祖母を介護」といったように、複数人で分担して取得することも可能です。それぞれが雇用保険の条件などを満たしていれば、それぞれが給付金を受け取ることができます。

このように、家庭の事情に応じて柔軟に使えるのが介護休業給付金制度の特徴です。ただし、介護休業は1人の要介護者につき1回しか使えないため、どのタイミングで取得するかは計画的に考えることが大切です。

どれくらいもらえる?介護休業給付金の支給額と支給期間のしくみ

介護休業給付金制度を利用する際に、多くの人が気になるのが「どれくらいのお金が支給されるのか」という点です。支給額は一律ではなく、取得する人の収入や休業日数によって変わります。

また、受け取れる期間やその分割方法にもルールがあります。ここでは、金額の計算方法や支給期間について、具体的な例をまじえて解説します。

支給期間の上限と「分割取得」のルール

介護休業給付金が支給される期間には上限があります。原則として1人の要介護者に対して、通算93日までとなっています。

この93日は、最大3回までに分けて取得することが可能です。たとえば、最初に30日間取得し、次に20日、最後に43日といったように状況に合わせて分割できます。

この「分割取得」が可能なおかげで、介護の状況がながくなる場合にも柔軟に対応できる仕組みとなっています。

ただし、同じ要介護者に対して使えるのは1回限り(分割は含む)なので、最初にすべてを使い切ると後で追加取得はできない点に注意が必要です。

支給額の計算式:日額 × 日数 × 67%

支給額はシンプルな計算式で算出されます。

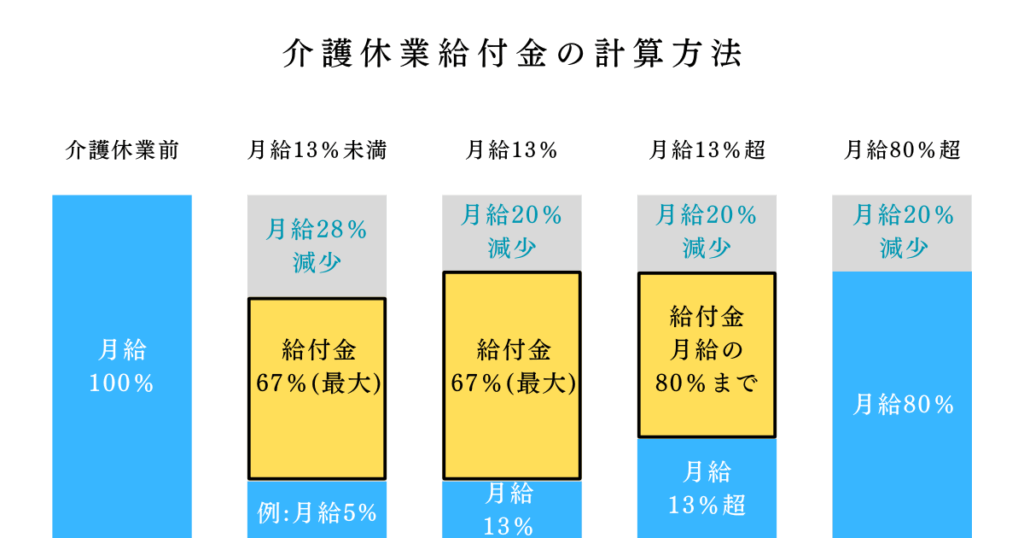

支給額=休業開始時の賃金日額 × 支給日数 × 67%

つまり、1日あたりの賃金をもとに、その日数分を合計し、さらに67%を掛けた金額が給付されるのです。ここでいう「支給日数」は、休業した期間のカレンダー上の日数です。

賃金日額の算出方法(6か月の賃金÷180)

賃金日額は、介護休業に入る直前の6か月間の総支給額を180で割って算出されます。たとえば、6か月間で総額120万円の賃金を受け取っていた場合

120万円 ÷ 180日 = 6,666円(日額)

これが「休業開始時の賃金日額」となり、給付額計算のベースになります。

【例】月収20万/30万円の支給額シミュレーション

具体的な支給額のイメージを持ってもらうために、月収別にシミュレーションをしてみましょう。

月収20万円の場合

→ 20万円 × 6か月 = 120万円 → 120万 ÷ 180 = 6,666円(賃金日額)

→ 6,666円 × 30日 × 67% = 約13.4万円

月収30万円の場合

→ 30万円 × 6か月 = 180万円 → 180万 ÷ 180 = 10,000円(賃金日額)

→ 10,000円 × 30日 × 67% = 約20.1万円

このように、休業前の収入が高いほど給付額も多くなる仕組みです。実際に自分の場合はどうなるか、事前に試算しておくと安心です。

介護中に収入があると減額・不支給の対象に

介護休業中でも、条件によっては一部仕事をすることがあります。ただし、休業中に賃金が支払われた場合、給付金が減額されたり、支給されない可能性があるため注意が必要です。

- 賃金が休業開始時の月額の13%以下 → 減額なし(通常通り67%支給)

- 14%以上80%未満 → 給付額が調整される

- 80%以上 → 給付金は支給されない

つまり、休業中の副収入や報酬の受け取りがある場合は、その金額が給付額に影響するということです。給付を希望するなら、収入とのバランスや報告の方法に十分気をつけましょう。

柔軟な介護休業給付金制度の使い方

介護休業給付金制度は、決して「長期の介護にしか使えない」わけではありません。実はこの制度、短期的な取得や複数人での分担にも柔軟に対応できるよう設計されているのが特徴です。

ここでは、2週間未満の取得や、家族で交代しながら利用する方法など、意外と知られていない活用の仕方を解説します。

2週間未満の介護でも対象になる

「最低でも2週間休まないと給付されない」ではなく、「要介護の家族が、今後2週間以上、継続的に日常生活の支援を必要とする状態である」ことが条件です。

たとえば、「親が転倒して一時的に介護が必要になった」「退院直後のサポートが必要」といった場合も、短期間の取得で給付が受けられる可能性があります。短期でも申請をあきらめず、まずは制度に照らして確認することが大切です。

家族が同時に介護休業を取得できる

介護休業給付金制度は、家族で同時期に取得することが可能です。実際、同じ要介護者にたいして、複数の家族がそれぞれ介護休業を取得することが認められています。

たとえば、祖母の介護のために、長男・次男・長女の3人が順番に介護休業を取得することができます。しかも、それぞれが制度の条件を満たしていれば、それぞれの人に対して給付金が支給されます。

この仕組みを活用すれば、介護の負担を1人に集中させずに済み、仕事との両立も現実的になります。もちろん、会社側への申請手続きや取得タイミングの調整は必要ですが、制度上は問題なく使える方法です。

介護休業給付金制度は、「1人が長期間休む」というイメージにとらわれず、短期間・分割・交代制といった多様なニーズに応じて活用できる制度です。活用の柔軟性を理解し、自分や家族に合った取り方を計画しましょう。

他制度との併用について

介護を必要とする状況は、子育てや出産といったライフイベントと重なることも珍しくありません。特に育児と介護が同時に発生する「ダブルケア」は現代社会の大きな課題です。

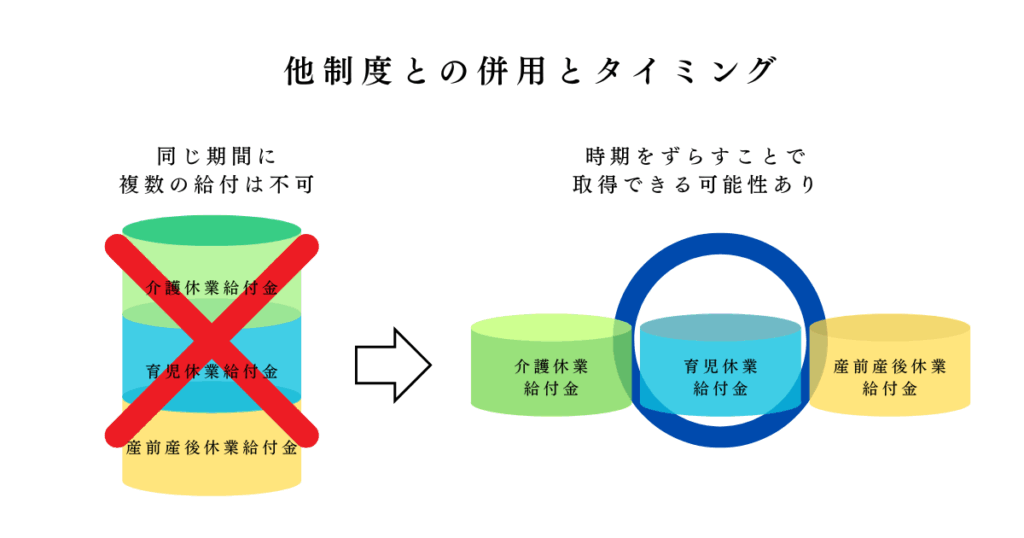

そこで重要なのが、「制度をどう組み合わせて使えるか」を理解することです。介護休業給付金制度は、他の給付制度と完全に同時併用はできないものの、取得のタイミングを調整すれば上手に併用することができます。

育児・産休などの給付金との同時利用は不可

まず前提として知っておきたいのは、介護休業給付金は、育児休業給付金や産前産後休業給付金と同時には受け取れないというルールです。

たとえば、「育児休業中に親の介護が必要になったので、同時に介護休業も取得しよう」と考えても、原則として2つの給付金を同時に受け取ることはできません。

また、制度上も「育児休業中は原則として就業していない」ことになっているため、別の休業(介護など)を同時に重ねることは想定されていません。

タイミングをずらせば併用できる可能性あり(ダブルケア対策)

とはいえ、「併用できないから、どちらかをあきらめるしかない」と思う必要はありません。休業の取得時期をずらすことで、両方の制度を活用できる可能性があります。

たとえば、育児休業を終えて復職した直後に介護が必要になった場合、介護休業を取得して介護休業給付金を受け取ることができます。

また、介護休業を終えた後に、育児や出産のタイミングが来れば、育児休業給付金を申請することも可能です。

具体的な取得時期の調整については、職場の人事担当者やハローワークに早めに相談するのがポイントです。誤解や申請ミスを防ぐためにも、計画的な行動をおすすめします。

注意!介護休業給付金が支給されないケースとは?

介護休業給付金は非常にありがたい制度ですが、誰でも必ず受け取れるわけではありません。制度にはいくつかの「支給されない条件」があり、知らずに申請してしまうと時間や労力が無駄になることもあります。

ここでは、特に注意したいのは次の3つのケースです。

- 介護休業終了後、職場復帰をしないこと

- 介護休業中に収入を得ること

- 他の制度と重複して申請すること

それぞれについて詳しく見ていきましょう。

職場復帰をしない

介護休業給付金は、「復職すること」が前提の制度です。つまり、介護休業が終わったあとに元の職場へ戻ることが条件のひとつとなっています。

そのため、休業前からすでに退職が決まっている場合は、支給対象外となります。これは、制度の目的が「介護のために一時的に仕事を休んでも、経済的に困らないようにすること」であり、完全に仕事を辞めてしまう人には適用されないという理屈です。

もし、将来的に退職を考えていても、給付金を受けたい場合は、少なくとも「復職する意志がある」という形で介護休業を申請する必要があります。実際には復職後すぐに退職するケースもありますが、最初から退職が前提となっていると、給付の対象になりません。

介護休業中に収入を得る

介護休業中に収入を得た場合、その金額に応じて給付金が減額されたり、最悪の場合は支給されないことがあります。

具体的には、休業中に得た収入が「休業前の月額賃金の80%以上」であると、介護休業給付金は支給されません。逆に、13%以下であれば減額されることなく受け取れます。

たとえば、休業前の月収が30万円だった人が、介護休業中に副業で月25万円を稼いだとします。この場合、25万円は約83%に相当するため、給付金は不支給になります。

制度上は、「働かずに介護に専念している人の生活を支える」という建付けになっているため、介護と仕事を同時にこなす場合には注意が必要です。

他の制度と重複して申請している

前述でも記載のとおり、育児休業給付金や傷病手当金など、他の公的給付制度と同時に受け取ることはできません。

たとえば、育児休業中に親の介護が必要になっても、介護休業給付金と同時に申請することはできません。どちらも「就労を休んでいる人への所得保障」という性質を持っており、ダブルでの給付は不正受給にあたる恐れがあるためです。

ただし、制度の利用時期をうまくずらせば、それぞれの制度を順番に活用することは可能です。詳細は前のセクション「他制度との併用とタイミングの工夫」で解説していますので、併せてご確認ください。

介護休業給付金の手続きの流れと準備

ここでは、申請方法の概要、必要な書類、期限、注意点まで、実務に直結する情報を整理して紹介します。申請のタイミングや必要書類を事前に押さえておくことで、いざというときに焦らず対応できます。

介護休業の手続きなどについては別記事をご覧ください。

介護休業給付金の申請の流れ

介護休業給付金の申請は、原則として勤務先の企業(事業主)を経由しておこないます。多くの会社では、人事部門や労務担当者がハローワークと連携して申請手続きを進めます。

ただし、会社が手続きをしてくれない、もしくは個人的に対応したい場合は、本人がハローワークで直接申請することも可能です。その場合、自分で書類を集め、期限を守って提出する必要があるため、早めに準備を始めることが重要です。

要書類と入手先(ハローワーク・ネット)

申請には以下のような書類が必要になります:

- 介護休業給付金支給申請書(ハローワークまたはネットで取得)

- 雇用保険被保険者休業開始時賃金月額証明書(※ハローワーク窓口のみで入手可)

- 介護休業申出書(会社または本人が作成)

- 本人と要介護者の関係がわかる公的書類(戸籍謄本や住民票など)

- 介護休業の開始日・終了日を示す証明(会社の書類など)

- 介護休業中に就業していた場合の収入証明書

注意すべきなのは、「すべての書類がネットでそろうわけではない」という点です。特に賃金月額証明書はハローワーク窓口でしか受け取れないため、早めに手配しておきましょう。

申請期限と支給のタイミング

給付金の申請期限は、介護休業が終了した翌日から「2か月を超えた月の月末」までです。たとえば、4月15日に休業が終わった場合、申請期限は6月30日になります。

期限を過ぎると、たとえ条件を満たしていても給付が受けられなくなる可能性があるため、絶対に忘れないよう注意しましょう。

支給が決定されると、通常は1週間ほどで指定した口座に振り込まれます。ただし、混雑状況や書類の不備があると時間がかかることもあるため、余裕を持った申請が重要です。

手続きでよくあるミス・質問とその対策

申請時に起こりやすいミスや疑問点には、次のようなものがあります:

- ミス1:

申請書類の不備や記載漏れ → 書類はチェックリストで確認しながらそろえましょう。 - ミス2:

企業の未申請→ 必ず事前に会社に確認・相談しましょう。 - 疑問1:

必要な証明書類の取り方が分からない → ハローワークで事前相談するのがおすすめ。

一番の対策は、「早めの情報収集」と「関係機関との事前連携」です。職場・ハローワークとの連携を密にしておけば、いざというときにも落ち着いて対応できます。

介護休業給付金を確実に受け取るには、事前準備と申請フローの理解が欠かせません。「制度は知っているけど、申請に失敗した」とならないよう、正しい手順を踏んで進めましょう。

おわりに:制度を使える状態にしておこう

介護は、予告なしにやってくることが多いものです。自分や家族が急にその状況に直面したとき、何も知らないままでは対応が遅れ、精神的・経済的に大きな負担を抱えてしまいます。

そのような時に心強いのが、介護休業給付金制度をはじめとする公的支援です。ただし、制度を知っているだけでは不十分で、「使える状態」にしておくことが本当の備えになります。

介護に備える

介護が必要な状況は、ある日突然やってきます。親の入院や、事故による後遺症など、まさかと思うようなタイミングで起こることも珍しくありません。そのときに制度を調べ始めても、申請準備や職場との調整に時間がかかり、支援を受けるまでにタイムラグが生まれます。

一方で、事前に制度の内容や条件を理解していれば、落ち着いて手続きを進めることができます。たとえば、「給付額の計算方法」「申請書類の準備」「休業中に働くと減額される」などの知識を持っていれば、失敗を防げるのです。

だからこそ、今のうちに基本的な情報を把握しておくことが、将来の自分や家族を守る一歩になります。

職場・家族・ハローワークに相談を

制度を有効に活用するためには、自分だけで抱え込まず、周囲と連携することがとても大切です。まず職場には「介護の可能性がある場合に、どのように休業を取れるか」を早めに相談しておきましょう。会社ごとに手続きや休業の取り扱いが異なることがあるため、確認は必須です。

また、家族とも介護の可能性について共有しておくことで、いざというときに協力体制が整いやすくなります。さらに、ハローワークには実際の申請や制度に関する具体的な情報があります。不安な点があれば、早めに窓口へ行って相談してみるとよいでしょう。

介護を「他人ごと」とせず、今のうちから“備え”として知っておくことが、未来の安心につながります。情報を知り、選択肢を持っておくことで、慌てずに対応できる力になります。